év végi átértékelés árfolyama

rétegelt lemez jófogás

Devizás tételek számviteli kezelése jegyzet 2016

energia karkötő

. 1

lego friends kutyus napközi

. Az év végi egyedi árfolyam -különbözetek elszámol. 2. Az összevont árfolyam -különbözet átvezetése. 1a. Devizás eszközök leértékelése (árf . veszteség) . 2a. Az összevont árfolyamveszteség átvezetése . 1b. Devizás eszközök felértékelése (árf . nyereség) . 2b. Az összevont árfolyamnyereség átvezetése

bauhaus karrier

. 1c.. A devizás követelések év végi értékelésének érdekességei. Ebből az előírásból adódik tehát, hogy először az ilyen követelésekre a nyilvántartási árfolyamon el kell számolni az értékvesztést, majd ezt követően kell a már csökkentett összeget az év végi devizaátértékelés alá vonni.. Milyen árfolyamot használjunk? - Adó Online. Az így kiszámított könyv szerinti árfolyam kerül összevetésre az év végi árfolyammal. A nem devizás (de esetleg devizáért bekerült) eszközök és források nem kerülnek átértékelésre, hiszen azok önálló könyv szerinti árfolyammal nem rendelkeznek.. Könnyen megjegyezhető az év végi MNB árfolyam - Adónavigátor. Az év végi átértékelés az egyetlen olyan helyzet, amikor tételenként megállapítjuk a különbözetet, de az előjelhelyes összesítés során vagy árfolyam-nyereség vagy árfolyam-veszteség keletkezik.. Devizás tételek mérlegfordulónapi átértékelése. Az értékvesztés forintértékét a devizaeszköz árfolyamán kell meghatározni, majd ezek után kell az év végi átértékelést végrehajtani. Ha pl

wolt futárkodás

. Az MNB elsődleges céljának veszélyeztetése nélkül támogatja a pénzügyi közvetítőrendszer stabilitásának fenntartását, ellenállóképességének növelését, a gazdasági növekedéshez való fenntartható hozzájárulásának biztosítását és a .. Devizás tételek könyvelése év végén | Számviteli Levelek. A mérlegfordulónapi euróárfolyam: 320 Ft/euró. Ezen adatok ismeretében a Vevőkkel szembeni követelés nő 20.000 forinttal, amelyet a T 311 - K 4798 könyvelési tétellel rögzítünk

2015 év háza

. 1c.. átértékelés - Adózóna.hu">átértékelés - Adózóna.hu. A számviteli törvény 60. § (2) bekezdése alapján, ha a részesedés devizában meghatározott, akkor év végén át kell értékelni a mérleg fordulónapi árfolyamra

mol vidi fórum

. Az átértékelési kötelezettségen nem befolyásolja, hogy a részesedést forintért vásárolták-e meg. Kérdésem: 2018.12.31-én mennyi lesz az üzletrész értéke?. Devizák év végi értékelése (feladat) - Számvitel Navigátor">Devizák év végi értékelése (feladat) - Számvitel Navigátor. Hogy melyik oldalra kerül az, az átértékelendő ellenszámlán múlik. Devizák év végi értékelése. 1. Szállító értékelése: veszteség, vagyis nőtt a szállítói tartozásunk (F+=K) T368 Devák K454 Szállítók 20 000. 2. Vevők értékelése: nyereség, vagyis nő a követelésünk értéke (E+=T) T 317 Külföldi vevők K368 .. Év végi árfolyamkülönbözet - ebit.porta.hu">Év végi árfolyamkülönbözet - ebit.porta.hu. Év végi könyvelési tételt jelent, hogy az év végi értékelés el tti könyv szerinti érték és az átértékelt december 31-i érték közötti különbözetet az összevont egyenlegének megfelel en kell elszámolni a pénzügyi m veletek egyéb ráfordításai között árfolyamveszteségként, vagy a pénzügyi m veletek egyéb .. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év .">Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év .. Mindkettő! - devizás tételek év végi értékelése - Adó Online

időkép jászberény automata

. Számvitel: Tudomány? Mágia? Mindkettő! – devizás tételek év végi értékelése. 2016. február 9. Sinka Júlia. Kedvencekhez adom

idokep ebes

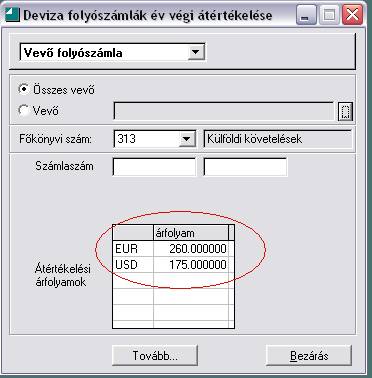

. Kapcsolódó termékek: Számviteli kiadványok, Adó Jogtár demo. Ez a cikk több mint egy éve került publikálásra.. Árfolyamnyereség elhatárolása | Számviteli Levelek. Az év végi átértékelés során keletkezett nem realizált árfolyamnyereséget el lehet-e határolni? A helyzet leírása:<br> "A" cég tulajdonosa "B" cégnek. "A" cég forintban könyvel, és a Tao-tv. hatálya alá tartozik, "B" cég euróban könyvel, és kivás. "A" cég kölcsönt kapott "B" cégtől euróban, hogy "A" cég megvehesse "C" céget. Az év végi átértékelés során .. Értékpapírok számvitele | Econom.hu. Értékpapírok a velük megtestesített jogok alapján: követelést megtestesítő értékpapírok (váltó, csekk, kötvény, stb.), áruval kapcsolatos jogot magában foglaló értékpapírok (raktárjegyek, zálogjegyek), részesedési jogot (tulajdoni hányadot) megtestesítő értékpapírok (részvények, üzletrészek vagyonjegyek, stb.). Hogy szerepel az árfolyamváltozás a könyvekben? - Adó Online">Hogy szerepel az árfolyamváltozás a könyvekben? - Adó Online. A devizakészletek év végi értékelése. A devizakészletek év végi értékelésére a valutakészletek év végi értékelésénél leírtak érvényesek azzal, hogy az úgynevezett nem realizált árfolyam-különbözetek elszámolása a következők szerint történik: (1) árfolyamveszteség esetén: T 8763.. RLB ügyviteli szoftverek - Kettős könyvvitel dokumentáció .. Az „Átértékelés” (csak devizás ügyfél esetén jelenik meg és devizás számlán állva aktív) az év végi, ki nem egyenlített devizás számlák átértékelését segíti. Az átértékelés során a program kiszámolja az árfolyam nyereséget ill. veszteséget, majd mentést követően automatikusan le is könyveli a vegyes .. DEVIZÁS ÜGYLETEK - adonavigator.hu. másrészt az év végi értékeléskor is ezt kell alkalmazni. 1.1.1. MNBárfolyam vagy középárfolyam A választott árfolyam nem más, mint amit a vállalkozó számviteli politikájában rögzít

rendelőintézet szekszárd

. Természetesen nem arról van szó, hogy min-denki magának képez egy neki tetsző árfolyamot. A leggyakrabban a

.